Совершенствование системы диагностики банкротства предприятия

Кризисные ситуации, возникающие вследствие неравномерного развития народного хозяйства и его отдельных частей, колебания объемов производства и сбыта, появления значительных спадов производства, следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного предприятия это может быть и так), а как некую общую закономерность, свойственную рыночной экономике. Кризисные ситуации, для преодоления которых не было принято соответствующих превентивных мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения своей деятельности, что квалифицируется как банкротство.

Рыночная экономика на протяжении многих десятилетий и столетий, являющаяся основой развития западных стран, выработала определенную систему контроля, диагностики и, по возможности, защиты предприятий от кризисных ситуаций, которая называется системой банкротства.

Как показывает мировой опыт, антикризисный процесс в условиях рыночной экономики - это управляемый процесс.

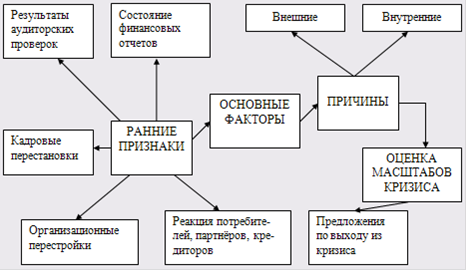

Антикризисное управление - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию. Антикризисное управление является категорией микроэкономической и отражает производственные отношения, складывающиеся на уровне предприятия при его оздоровлении или ликвидации. Процесс диагностики банкротства представлен на рисунке 3.

Рисунок 3 - Диагностика кризисных ситуаций и состояния банкротства

Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками, или симптомами, грядущего неблагополучия предприятия могут быть:

отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия проводимые предприятием (например, структурные реорганизации, открытие или закрытие подразделений предприятия, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии предприятия);

задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

увеличение задолженности предприятия поставщикам и кредиторам;

уменьшение доходов предприятия и падение прибыльности фирмы, обесценивание акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

Для выработки мер по своевременному упреждению и предотвращению приближающихся кризисных ситуаций, а также в случае их возникновения, по их преодолению необходимо знание структуры и закономерностей развития кризисного процесса. На рисунке 4 представлены основные фазы кризисного процесса.

Рисунок 4 - Структура кризисного процесса

К стратегическому кризису приводит отсутствие или недостаточное развитие системы стратегического управления на предприятии, в частности:

отсутствие четкой структуризации стратегических целей предприятия;

разработка стратегии предприятия не рассматривается как важнейший этап планирования, тесно связанный с другими этапами внутрифирменного планирования;