Расчет финансовых коэффициентов для оценки ликвидности и финансовой устойчивости предприятия

Следующим этапом анализа финансового состояния предприятия является оценка его финансового положения с помощью относительных показателей, которые позволят более детально оценить его ликвидность и финансовую устойчивость. Эта оценка производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных бухгалтерского баланса.

В связи с тем, что финансовые показатели рассчитываются на основании балансовых данных, характеризующих имущественное положение предприятия по его состоянию на конкретную дату, необходимо рассмотреть их динамику за исследуемый период (01.01.2005 - 01.01.2007гг.). Формулы для расчетов данных коэффициентов приведены в таблице (см. Приложение 3). Следует учесть, что у ООО «РадиоТелеКом» существуют неликвидные запасы в сумме 96 тыс. руб. на конец 2006 года, поэтому коэффициент общей (текущей) ликвидности будет рассчитан на 01.01.2007 года без учета данной суммы для большей достоверности. Все данные сведем в таблицу 6 на стр. 46.

Таблица 6 - Динамика показателей ликвидности оборотных активов ООО «РадиоТелеКом» с 01.01.2005 г по 01.01.2007 г. (тыс. руб.)

Из данных таблицы 6 видно, что за анализируемый период произошли существенные изменения в соотношениях оборотных активов и краткосрочных обязательств. Так на начало 2006 года наблюдалось значительное превышение оборотных активов над краткосрочными обязательствами. Высокие значения всех коэффициентов в этот период позволяют предположить, что предприятие в начале отчетного года располагало достаточным объемом средств для обеспечения погашения своих обязательств.

Рассчитанные коэффициенты имеют нормативные значения, на которые необходимо ориентироваться при анализе. Соответствие коэффициентов, рассчитанных для предприятия «РадиоТелеКом», нормальным значениям представлено в таблице 7 на стр. 47.

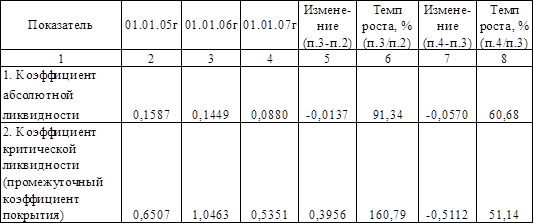

Таблица 7 - Соответствие нормальным значениям коэффициентов ликвидности ООО «РадиоТелеКом»

Анализируя данные таблиц 6 на стр. 46 и 7 на стр. 47, можно сделать вывод, что коэффициент абсолютной ликвидности в течение анализируемого периода не соответствовал нормальному значению и имел тенденцию к снижению. Если на 01.01.2006 года он снизился на 8,66 %, то на 01.01.2007 года это снижение составило 39,32 %. Это говорит о неспособности предприятия выполнять на дату составления баланса в течение исследуемого периода свои краткосрочные обязательства за счет свободных денежных средств. Коэффициент критической ликвидности (промежуточный коэффициент покрытия) только на 01.01.2006 года превышал нормальное значение, а к концу 2006 года произошло его снижение на 0.5112 пункта. Это привело к тому, что у предприятия возникнут проблемы и с прогнозируемыми расчетами (период 3 - 6 месяцев) даже при своевременном погашении задолженностей дебиторами. Однако, коэффициент общей (текущей) ликвидности у предприятия повышался в течение рассматриваемого периода и, несмотря на его существенное снижение (на 41,62 %) в конце 2006 года, его значение превышает нижнее нормативное значение. Соответственно у предприятия в долгосрочном периоде не возникнет проблем с платежами. Это определяется наличием долгосрочных источников формирования запасов [31].

Соотношение коэффициента общей (текущей) ликвидности к коэффициенту критической ликвидности (промежуточный коэффициент покрытия) на протяжении всего периода существенно ниже нормативного значения, но имеет тенденцию к росту, который происходит за счет снижения коэффициента критической ликвидности. Это подтверждает тот факт, что у предприятия существуют сверхнормативные скрытые запасы товарно-материальных ценностей, что ведет к ухудшению финансового состояния организации.

Рассматривая чистый оборотный капитал за период с 01.01.2005 года по 01.01.2007 года (см. табл. 6 на стр. 46), можно отметить, что на начало 2005 года имел место недостаток ликвидных активов в сумме 42 тыс. руб., что указывает на задержку платежей по текущим операциям и снижает ликвидность баланса. На конец этого года чистый оборотный капитал вырос на 656 тыс. руб. и превышал платежи в сумме 614 тыс. руб. К концу 2006 года излишек ликвидных средств составил 112 тыс. руб. Он мог возникнуть в результате накопления прибыли без расширения капитальных вложений. Однако соотношение ликвидных активов к краткосрочной задолженности в течение анализируемого периода было ниже чем 2/1, что является оптимальной потребностью организации в ликвидных средствах, т.е. у рассматриваемого предприятия ощущается недостаток ликвидных средств.