Разграничение расходных полномочий бюджетов всех уровней и их доходных источников

2. Бюджетный федерализм в Российской Федерации в настоящий момент сводится к регулированию межбюджетных отношений, что нельзя считать оправданным (почему, рассмотрено выше).

. До сих пор не полностью решен основополагающий вопрос бюджетного устройства - разграничение доходных и расходных полномочий, а также ответственности между органами власти всех уровней.

. Перечислений трансфертов, оказание финансовой поддержки регионам подвержены политическому лоббированию.

. В рамках действующей системы межбюджетных отношений трудно разрабатывать и тем более реализовывать стратегические планы, проводить рациональную и прозрачную бюджетную политику, уменьшить финансовую зависимость от федерального центра, так как существенные условия межбюджетных взаимоотношений постоянно изменяются. Это, в свою очередь, снижает ответственность региональных руководителей за исполнение бюджетов, подталкивает их к различным формам сепаратизма.

Следует отметить, что процесс создания финансово-бюджетного федерализма в России не закончился. Предстоит решение ряда проблем. Необходимо привести к полному соответствию полномочия всех уровней власти по расходами с имеющимися у них полномочиями по доходам. Следует устранить встречные финансовые потоки, когда доходы, создаваемые на территории, изымаются в бюджет вышестоящего уровня, а затем в виде финансовой помощи, дотаций и субвенций передаются вниз. Надо максимально сократить использование такой формы межбюджетных отношений как средства, передаваемые по взаимным расчетам.

Весь этот процесс формирования российской модели бюджетного федерализма, прежде всего, должен включать законодательное оформление трех приоритетных для России составляющих бюджетного устройства:

· совокупности механизмов формирования доходного потенциала бюджетов всех уровней (а не только разграничения налоговых полномочий и доходных источников между органами власти различных уровней);

· комплекса мер по организации исполнения бюджетов всех уровней, ориентированных на формирование рациональной структуры расходов, на единую систему контроля за исполнением как доходной, так и расходной части бюджетов;

· системы межбюджетных отношений, включающей как механизм разграничения расходных и доходных полномочий и ответственности, так и взаимоувязанный комплекс методов оказания финансовой помощи субъектам РФ;

Главным принципом организации системы государственного бюджетного регулирования должна стать сбалансированность государственных финансовых ресурсов во всех звеньях бюджетной системы, а основным методом реализации данного принципа должен стать программно-целевой подход.

Приложение

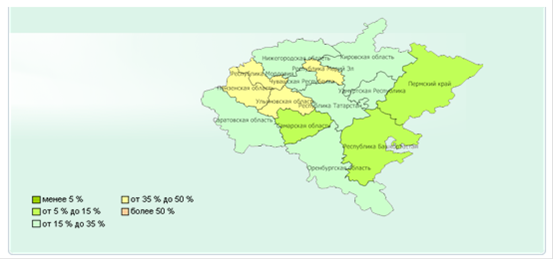

Безвозмездные поступления от других бюджетов бюджетной системы РФ (в бюджеты Приволжского федерального округа)

Рисунок 1. Доля безвозмездных поступлений в общем объеме доходов в 2008 г., %

Рисунок 2. Доля безвозмездных поступлений в общем объеме доходов в 2009 г., %