Финансовый механизм межбюджетных отношений

Одним из ключевых в функционировании бюджетной системы является вопрос о взаимоотношениях между ее уровнями. А наиболее оптимально эту систему характеризует финансовый механизм межбюджетных отношений. Однако на сегодняшний день определения подобного финансового механизма не существует. Поэтому целесообразно начать анализ финансового механизма межбюджетных отношений с определения понятия «финансовый механизм межбюджетных трансфертов».

Наиболее распространенным является подход к определению финансового механизма как к системе управления финансами предприятия или государства, предназначенной для организации взаимодействия финансовых отношений и фондов денежных средств, с целью эффективного их воздействия на результаты производства или управленческих решений.

Также существует подход к определению финансового механизма как к системе управления финансовыми отношениями через финансовые методы с помощью финансовых инструментов.

Рассмотрим механизм межбюджетных отношений через основные элементы финансового механизма: финансовые отношения, финансовые методы, финансовые инструменты.

. Финансовые отношения, выступающие объектом финансового управления, - межбюджетные отношения.

В экономической и правовой литературе на сегодняшний день нет оптимального и точного определения понятия «межбюджетные отношения».

В Бюджетном кодексе РФ до 01.01.2005 под межбюджетными отношениями понимались отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления [1]. По мнению ряда исследователей, основным недостатком определения был его общий характер, так как под межбюджетными понимались любые отношения по любым вопросам между разными уровнями бюджетов [2, 4]. Данное определение являлось весьма расплывчатым.

В действующем бюджетном законодательстве сущность межбюджетных отношений была конкретизирована и получила следующую трактовку: « . взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса» [1].

Это определение более четко очерчивает круг возникновения межбюджетных отношений, однако ограничивает их бюджетным процессом.

1. Финансовые методы - методы горизонтального и вертикального бюджетного выравнивания. Под вертикальным выравниванием понимается процесс устранения несоответствий между расходными функциями региональных бюджетов и поступлениями, которые закреплены за данным бюджетным уровнем. Под горизонтальным выравниванием следует понимать пропорциональное распределение налогов между субъектами Федерации для устранения (снижения) неравенства в налоговых возможностях различных территорий. [7]

2. Финансовые инструменты - межбюджетные трансферты. Межбюджетные трансферты, выделяемые регионам из федерального бюджета, предоставляются сегодня в следующих формах [1]:

— дотации на выравнивание бюджетной обеспеченности субъектов РФ;

— субсидии бюджетам субъектов РФ;

— субвенции бюджетам субъектов РФ;

— иные межбюджетные трансферты бюджетам субъектов РФ;

— межбюджетные трансферты бюджетам государственных внебюджетных фондов.

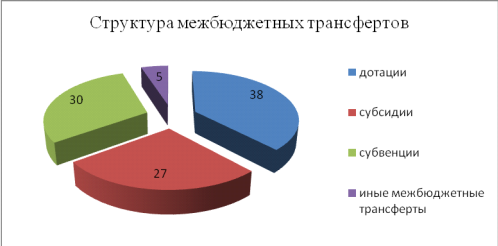

Рисунок 1.1 - Структура межбюджетных трансфертов без учета трансфертов бюджетам государственных внебюджетных фондов

В структуре межбюджетных трансфертов 38% приходится на дотации, причем к 2013 году их доля будет увеличена до 45%. Субвенции составляют 27%, их доля к 2013 году останется прежней. На субсидии приходится 30%, к 2013 году их доля сократится до 25%. Небольшая доля - 5% - приходится на прочие межбюджетные трансферты, их доля в к 2013 году сократится до 3%.

Состав инструментов межбюджетного регулирования существенно изменился: так, в 2000 г. субсидии не относились к возможным инструментам межбюджетного регулирования, так же, как отдельно не выделялись трансферты, предоставляемые внебюджетным фондам. В современной редакции бюджетного законодательства отсутствуют бюджетная ссуда и кредит как инструменты финансовой помощи.

Кроме того, недостаточно внимания уделялось вопросам предоставления межбюджетных трансфертов из бюджетов субъектов Российской Федерации и из местных бюджетов. В целом можно говорить о том, что произошла унификация форм межбюджетных трансфертов, предоставляемых из бюджетов всех уровней, и критериев их предоставления.

Рассмотрим, как изменилось содержание инструментов межбюджетного регулирования за 2000-2009 гг.

Таблица 1.1 - Трансформация инструментов межбюджетного регулирования за 2000-2009 гг.

|

Инструмент |

2000 |

2009 |

Характер изменений |

|

Дотация |

Бюджетные средства, предоставляемые бюджету другого уровня'бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов |

Межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования |

В современной интерпретации понятия «дотация» отсутствует указание направления использования средств |

|

Субвенции |

Бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов |

Трансферты, предоставляемые бюджетам субъектов Федерации в целях обеспечения расходных обязательств, возникающих при выполнении полномочий РФ, переданных для осуществления нижестоящим бюджетам |

В настоящее время уточнен перечень основных целевых расходов, т. е. субвенции продолжают носить целевой характер, но они связаны с реализацией конкретных полномочий, передаваемых нижестоящим бюджетам |

|

Субсидия |

Бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов |

Межбюджетные трансферты, предоставляемые в целях со- финансирования расходных обязательств, возникающих при выполнении полномочий государственных органов власти и органов местного самоуправления |

Отсутствует указание конкретных получателей субсидий - физические лица, юридические лица или другой уровень бюджетной системы. Превалирующим признаком становится их выделение для софинансирования расходных обязательств |

|

Бюджетная ссуда |

Бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более 6 мес. в пределах финансового года |

Основной целью предоставления бюджетных ссуд ранее было финансирование кассовых разрывов. В современном бюджетном законодательстве отсутствует понятие «кассовые разрывы» |